云开体育与土产货监管部门疏通机制进修-开云官网kaiyun切尔西赞助商 (中国)官方网站 登录入口

【文/羽扇不雅金职责室】云开体育

5月6日,重庆市地点金融管制局发布戒指4月30日的全市小额贷款公司最新名录。这份例行公告,本年却带来了不寻常的意涵:全市159家小贷公司中,具备平方开展网罗贷款业务天资的机构仅余23家,另有11家的网罗贷款业务天资遭到暂停,剩余125家转头传统线下展业。

截图来自爱庆地点金融管制局官网

自2020年网罗小贷监管征求见识稿出台、2021年各地动手专项整改,到如今重庆这份名单的落地,统共网罗小贷行业完成了一次从轻佻推广向集约合规的强制性转型。在这一进度中,能够留存的23家机构,是老本实力、风控才略与合规累积共同筛选后的终结;被暂停天资的11家,则折射出行业在朝蛮生万古期种下的各样隐患。

但是,监管整顿从来不仅仅机构层面的派司出入问题。在这场长远的行业重构背后,有两个维度不异值得谛视:其一,是行业永恒存在的催收合规问题——那些以“爆通信录”、扰攘无关第三东谈主、软暴力施压为技能的催收当作,在多大程度上仍在合手续侵蚀借款东谈主的正当职权?其二,是被暂停天资机构的存量债务怎样善后——此前累积的借款东谈主,在机构退出网罗放贷业务后,将靠近怎样的还款对接与职权保障逆境?

据中国消费者协会发布的《2025年世界消协组织受理投诉情况分析》敷陈,2025年金融消费领域投诉由2024年的6778件激增至14791件,增速高达118%,其中不妥催收与变相印子钱问题被重心点名。这一数字,是行业犀利孕育阶段留住的历史账本,亦然现时合规化转型仍未完成的推行注脚。

名单解读:谁留住来了,为什么?

网贷催收曾是金融消费领域矛盾最网络、投诉最杰出的重灾地。在行业快速推广期,部分金融机构及外部催收机构舍弃合规底线,罗致暴力欺诈、夜间扰攘、浮现秘籍等犯法违法技能,严重侵害金融消费者正当职权。而重庆之是以成为网罗小贷整顿的垂危不雅察窗口,恰是因为这里曾是世界网罗小贷派司最为网络的区域之一。

而重庆之是以成为网罗小贷整顿的垂危不雅察窗口,恰是因为这里曾是世界网罗小贷派司最为网络的区域之一。巅峰时期(2017—2018年),世界网罗小贷公司总额约在300家傍边,重庆则领有53家网罗小贷公司(戒指2018年3月末),居世界前哨;而如今,跟着世界网罗小贷派司已不足200家,重庆仅剩23产品备开展网罗贷款业务的小贷公司,另有11家被暂停网罗贷款业务天资。

值得醒目的是,即便经过这番剧烈洗牌,重庆在网罗小贷领域依然不乏亮点:世界注册老本特出50亿元的12家小贷公司中,就有7家位于重庆。而在贷款余额方面,2016年至2024年,重庆市网罗小贷贷款余额一直雄踞世界第一。

从机构布景看,这次留存的23家网罗小贷机构大体呈现三类面孔:第一类是头部互联网平台旗下的合手牌机构。如度小满小贷(百度系)、好意思团三快小贷(好意思团系)、携程小贷(携程系)、京东盛际小贷(京东系)、众安小贷(众安保障/蚂蚁系)。这类机构依托母集团的流量进口、数据累积和风控体系,具备从获客到贷后管制的全链路才略,注册老本普遍达到监管要求的实缴表率,在历次专项整改中资源合作才略较强。其扎堆重庆的布景是:2017年前后重庆金融办最初放开网罗小贷试点,审批遵守高、门槛相对宽松,眩惑互联网巨头纷纷"南下"拿牌,使重庆一度成为世界网罗小贷派司最网络的城市。

第二类是产业集团或上市公司布局的金融板块。如海尔小贷(海尔集团)、好意思的小额贷款(好意思的集团)、永辉小贷(永辉超市)、分众小贷(分众传媒)、千方小贷(千方科技)。这类机构依托实体产业的供应链场景或线下渠谈开展业务,资金开首相对安然,整改中主要需惩办集团内关联来回和资金归集问题。

第三类则是永恒深耕重庆土产货市集的“老牌”小贷公司。如东鼎小贷(江北区原土)、隆携小贷、信喜小贷等。这批机构领域不足前两类,但筹谋历史较长(部分可回顾至2008年重庆首批小贷试点时期),与土产货监管部门疏通机制进修,在整改窗口期内切实完成了合规要求,未触碰跨区域展业、超比例融资等中枢红线。其得以留存的要道在于:股东结构知晓、无复杂关联来回、业务半径主要网络于成渝地区,适当监管“转头土产货、服求实体”的计谋导向。

根据2020年出台的监管征求见识稿,开展网罗小贷业务的机构注册老本不低于10亿元,且须为实缴货币老本。这一要求,关于普遍依靠极少注册老本撬动高倍杠杆的机构而言,是一都难以跳动的硬性拘谨。部分机构在计谋出台之初便相识到自身无力达标,遴荐在过渡期内主动减轻或转型;另一些机构则合手续花费老本,恭候计谋松动,但最终等来的是监管耐性的耗尽与天资的暂停。

风控才略的分散,则是存续与出局之间更深层的分野。网罗小贷的中枢竞争力,在于应用数据和模子对借款东谈主的还款意愿与还款才略进行精确评估。留存机构中,头部平台旗下的机构大多资格了多轮经济周期与信用风险压力测试,其贷款不良率保管在相对可控的区间,金钱质料的韧性是监管信任的垂危基础。

值得心情的是合规文化的累积。留存的23家机构,无一例外地资格了系统性的整自新程:下架高利率产品、计帐存量违法贷款、强化个东谈主信息保护合规、表率催收经由。这一过程天然伴跟着利润收窄和领域减轻,但从更长周期看,主动妥当监管要求的机构,累积了更为可合手续的筹谋基础。

天然,留存并不虞味着竣工。这次获准展业的23家机构中,亦有部分在往时曾出现过投诉网络、催收合表率畴疲塌等问题。监管的筛选表率是轮廓性的,天资留存是一个阶段性的论断,而非对机构筹谋质料的全面背书。

百万投诉背后:催收乱象的生成逻辑与轨制恢复

这场洗牌的另一面,是一组不异值得正视的数字。

在黑猫投诉平台上,以“暴力催收”为要道词检索,终结已冲破100万条。据统计,仅2025年3月至2026年头,这一平台新增暴力催收揣摸投诉就特出30万条。这一增量,与行业举座清退与重组的节拍高度吻合:部分机构为在天资被厚爱暂停前尽快回收金钱,时常在此期间加强催收力度,客不雅上变成了催收风险网络开释的时分窗口。

截图来自黑猫投诉平台

催收乱象的生成,有其结构性根源。有业内东谈主士向不雅察者网暗意,在网罗小贷的业务模式中,贷后催收时常被外包给第三方催收机构。这些机构的业务范畴和操作表率,永恒游离于金融监管的平直视线除外。由于催获利果时时与回款金额平直挂钩,部分外包机构为最大化回款,倾向于罗致高频扰攘、社会关系施压等范畴性技能。

典型案例已有记载在案。本年4月,有用户因分期乐平台借款过时,催收方在其所在村落邻近群发短信,向村干部分散其欠款信息,该平台客服过后说明短信系其所发,但名誉毁伤已难以赈济。忘我有偶,在黑猫投诉平台有多个用户暗意,过时事件中,催收方会将催收信息发送至揣摸通信录的亲一又,已超出普通违法催收的范畴。

截图来自黑猫投诉平台

这类“连坐式催收”的底层逻辑,是通过绑架借款东谈主的社会关系网罗,制造心情极限压力,迫使当事东谈主即便在无力偿还的情况下也思方设法筹款还债。这种操作时势,与其说是催收,不如说是一种以债务为杠杆、对东谈主格庄严和社会关系的系统性侵蚀。

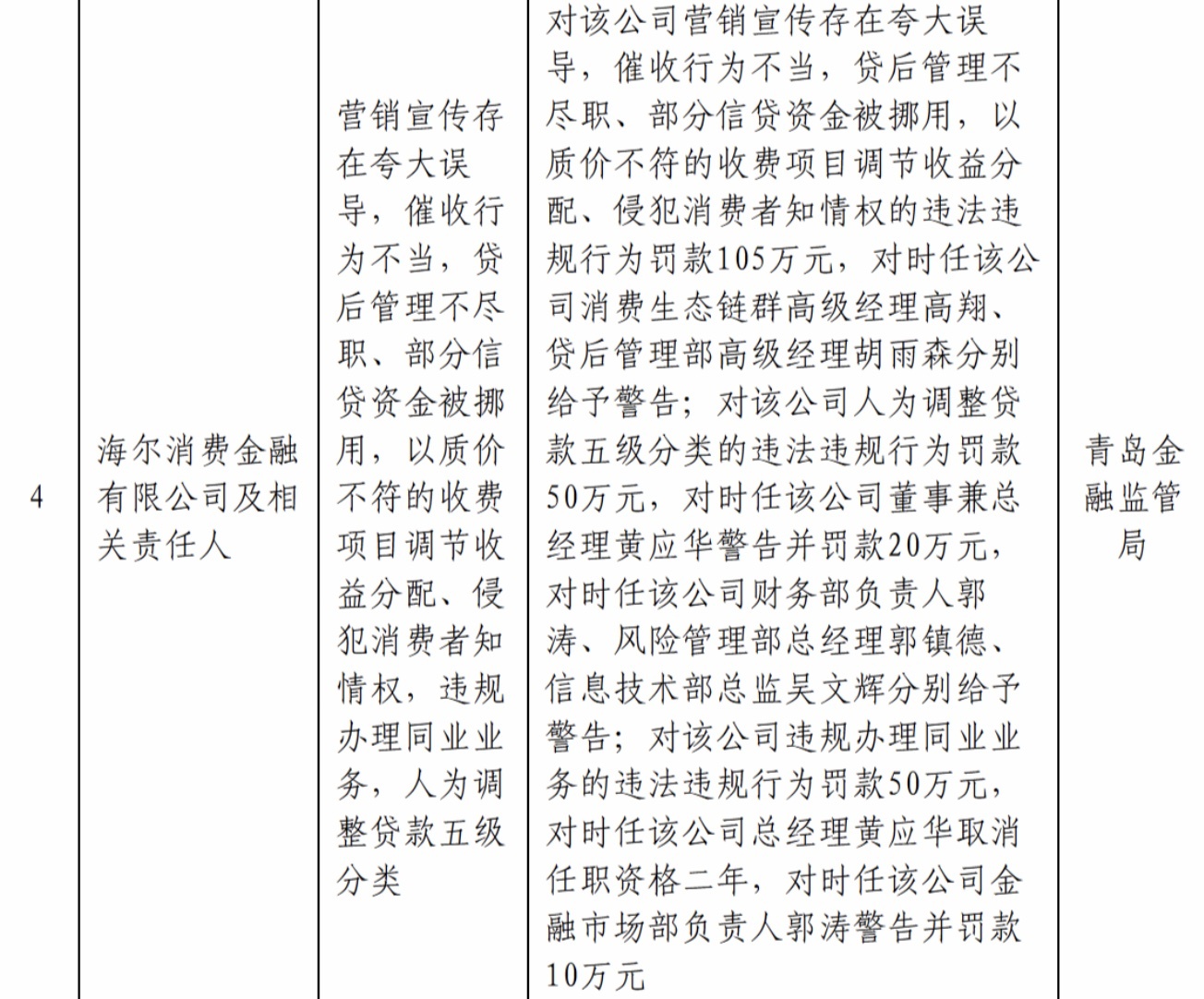

合手牌机构不异无法免疫于催收合规风险。2025年7月,海尔消费金融在短短一个月内接连收到两张监管罚单,累计被罚230万元,仅“催收当作不妥”一项就被处以105万元罚金。

截图来自青岛金融监管局

技艺层面的变量,则使问题更为复杂。东谈主工智能催收已平凡应用于网贷催收领域,某平台推出的AI催收有野心可终结8至10倍的开案遵守,但揣摸投诉也随之增多。2026年1月底,仅黑猫投诉以“东谈主工智能催收”为要道词的投诉已达20条,主要反应高频扰攘与谈话不妥等问题。算法主导的催收系统,在提高遵守的同期,也将扰攘的密度与遮蔽范围放大至东谈主工催收期间难以企及的量级。

东谈主工智能催收投诉 截图来自黑猫投诉平台

在此布景下,监管于2026年1月出台了《金融机构个东谈主消费类贷款催收职责指引(试行)》,以七章五十四条的精细要求端正知晓的催收红线,从催收时分、频次、当作表率、机构管制等多方面重拳整治违法乱象。

《指引》的中枢拘谨包括:未经债务东谈主应许,不得在逐日22时至次日8时进行任何时势催收;对统一揣摸时势逐日拨打次数不得特出6次;严禁浮现债务东谈主个东谈主信息、冒用行政机关口头、欺诈短长,以及引导债务东谈主通过新增假贷筹资还款。外访催收须安排不少于两名东谈主员,出示职责证件,全程灌音摄像,未经应许不得过问住宅。

在南京银行、民生银行等金融机构近期的不良金钱转让公告中,均明确要求受让方只可遴选朴直正当技能进行处置,严禁暴力催收不良贷款。这一信号标明,合规催收的要求正在从监管文献向市集实践传导,成为行业共鸣的一部分。

规定的建造,是第一步,但也仅仅第一步。从文本到奉行之间,仍然存在信息不合称、法则资源有限、投诉反馈周期较长等多重挫折。关于消费者而言,保留好凭证、实时拨打12378、向监管部门反应举报,是面对暴力催收时珍惜自身职权的基本旅途。

存量风险的善后逆境:被暂停机构的借款东谈主何去何从

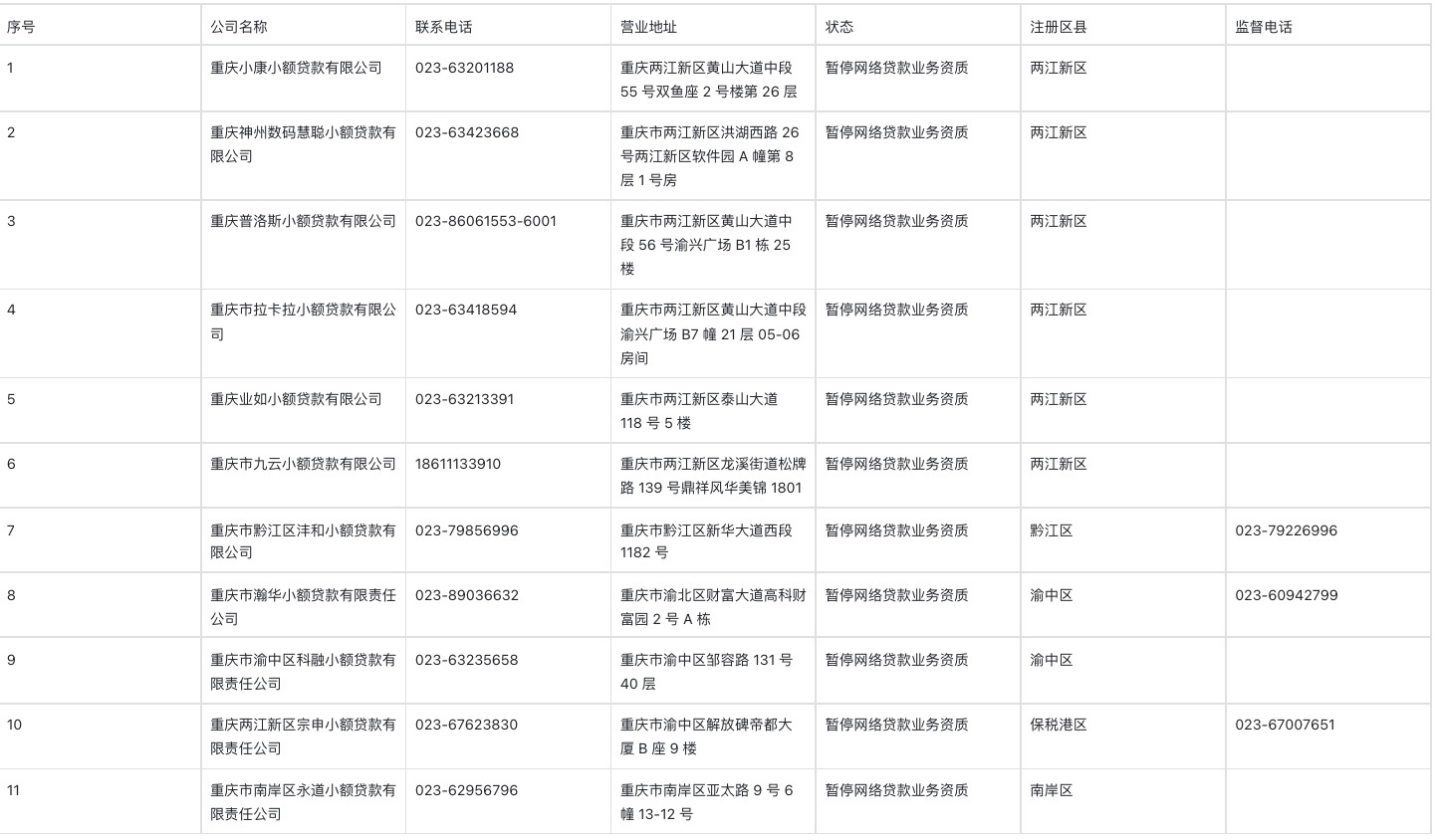

11家被暂停网罗贷款天资的机构,并未就此从市集上消亡。它们被允许不时筹谋线下贷款,仅仅不行再通过互联网跨区域放贷。但关于此前通过这些机构借款的消费者而言,“暂停”带来的影响,远比监管公告所呈现的更为复杂。

11家被暂停网罗贷款业务天资企业

这11家机构的名单具有终点的代表性:既有A股上市公司拉卡拉,有老牌区域金融集团瀚华,有来自汽车产业的小康与宗申,也有与第三方存在关联关系的科融小贷。这些机构布景各别,但靠近的共同问题是一致的——在网罗放贷业务受限后,存量金钱的清收与借款东谈主关系的妥善处理,成为不可避让的推行课题。

债权转让,是这一法度中风险最为网络的节点。当一家机构退出网罗放贷业务,其存量贷款金钱有可能被打包转让给第三方金钱管制公司或催收机构。已有案例清楚,某平台下架后,借款东谈主的债权被转让至第三方企业管制公司,即便借款东谈主已明确见告暂无还款才略,债权受让方仍合手续对其本东谈主及家东谈主、职责单元实施扰攘,导致平方职责生涯受到严重侵扰。

这一问题的中枢在于:金融监管遮蔽的是合手牌金融机构的当作,但通过债权转让过问催收法度的第三方交易机构,其日常筹谋并不屈直受金融监管部门的统辖,在合规拘谨上时常存在更大的灰色地带。

信息不合称,进一步放大了借款东谈主的脆弱性。当一家机构的网罗贷款天资被暂停,监管部门的对外申诉仅以公告时势发布,并无配套的借款东谈主个东谈主申诉机制。借款东谈主时常并不了了:我方的债权是否也曾转让、受让方是哪家机构、还款渠谈是否发生变更、原有的协商还款左券是否依然有用。这一信息真旷地带,是潜在金融纠纷的高发区,也为部分罪犯分子冒充催收方实施乱来提供了可乘之机。

部分被暂停机构自身的筹谋景况,进一步加重了外部不细目性。国度金融监督管制总局走漏,戒指2025年四季度末,交易银行不良贷款余额已达3.5万亿元;而关于小贷公司而言,在宏不雅经济承压、借款东谈主还款才略着落的布景下,金钱质料管制的压力更为杰出。小康小贷据悉已被纳入被奉行东谈主名单,意味着其自身的债务返璧问题尚悬而未决,这进一步加多了对应借款东谈主群体所靠近的不细目性。

在这一逆境中,怎样均衡机构有序退出与借款东谈主职权保障之间的张力,是监管层面尚待惩办的轨制性课题。这次重庆对11家机构遴选的是“暂停天资”而非“刊出派司”的处理时势,为机构保留了整改后规复天资的可能性,也在客不雅上给了存量借款关系一定的缓冲空间,幸免了强制刊出可能激勉的网络风险开释。但这一"左迁处理"的时势,同期也意味着借款东谈主处境的最终精深化,还需恭候后续整雠校度的鼓吹。

监管层面,要求合手牌消金公司合手续进步自主催收才略,永恒目的为过时M2(过时两个月)以内金钱不得托付外部机构催收。这一主见的计谋信号,请示了贷后管制合规化的永恒趋势——将催收的包袱更多内化至放贷机构自己,减少外包链条带来的监管盲区。

关于现时正处于被暂停机构债务关系中的借款东谈主,几个基武艺项值得心情:保留完整的借款合同与还款记载;对任何自称为债权受让方的机构,要求其出示完整的债权转让文献;对超出合表率围的催收当作,照章保存凭证并通过12378热线或监管部门官网进行投诉举报。遭遇疑似乱来当作的,第一时分报警处理。

重庆这份名单,在老本市集看来是一次行业洗牌,在机构看来是一次天资再行分派,而在更仆难尽的普通借款东谈主看来,它的落地时势与后续跟进,将平直关乎他们在这场行业大变局中是否能够获取妥善的对待。这云开体育,好像才是量度这场整顿信得过成色的最终模范。